El reciente reportaje de El Universal titulado “El auditor que tejió una red de empresas e intereses en Morelos” revela con minuciosidad cómo un alto funcionario del estado de Morelos, el doctor en derecho administrativo y actual fiscal, José Blas Cuevas Díaz, transitó del asesor fiscal al funcionario público con el mando de la Entidad Superior de Auditoría y Fiscalización de Morelos (ESAF) y construyó, simultáneamente, una red empresarial que entraña posibles conflictos de interés estructurados.

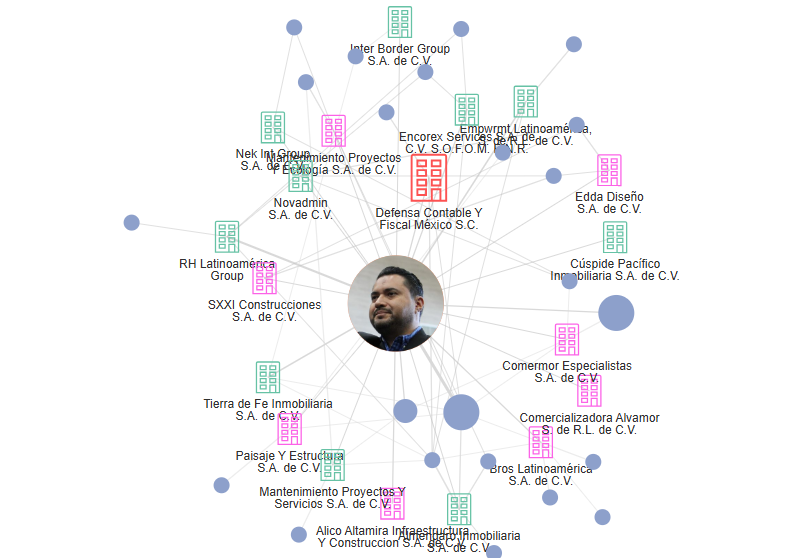

El reportaje detalla cómo Cuevas Díaz, hasta asumir el cargo público en 2022, mantuvo una trayectoria profesional privada donde asesoró y constituyó empresas —y en muchos casos formó parte de sociedades que luego contrataron con entidades gubernamentales, a la vez que él pasó a auditar esas dependencias. De hecho, se documenta que participó en al menos 19 empresas privadas —como socio, comisario o apoderado legal— ninguna de las cuales aparecía en su declaración patrimonial o de intereses. Ocho de esas empresas consiguieron contratos con entidades gubernamentales entre 2020 y 2025 por al menos 163 millones de pesos, y están sujetas a auditoría por la institución que él dirige.

El ascenso y el cruce de roles

Cuevas Díaz era hasta antes de su nombramiento un asesor fiscal con despacho privado llamado “Defensa Contable Fiscal”, y de ese contexto emergió su figura como dirigente de la ESAF. Durante ese tránsito, reconoce que declaró sólo haber sido empleado de su despacho entre 2020 y 2022, aunque sus propios currículums acreditan una presencia mayor: desde 2015 hasta noviembre de 2022. A preguntas específicas sobre su calidad de socio respondió que había dejado la empresa “hace más de cuatro años” para cumplir con la ley que impide a un auditor trabajar en otro lugar al mismo tiempo, pero los documentos registrales muestran que dicho cambio se concretó apenas un año y once meses antes de su salida formal. La contradicción entre lo declarado y lo documentado abre, en sí misma, una zona de opacidad.

La red empresarial

El entramado empresarial tiene como ejes varias compañías que, aunque no figuran formalmente como parte del patrimonio declarado del auditor, tienen conexiones familiares, vecinales o de socios cercanos al despacho que él gestionaba. Una de ellas, por ejemplo, es Mantenimiento Proyectos y Ecología SA de CV, constituida en 2001, donde su pareja, Miriam Cabal Beltrán, aparece como administradora única entre 2013 y 2022, y que en 2023 apareció en el padrón de proveedores del ayuntamiento de Cuernavaca. Otra es Comermor Especialistas SA de CV, creada en 2006, donde fue apoderado legal, y que luego cambió hasta seguir vinculándose, según registros del despacho. El reportaje describe este tipo de redes como “de empresas, intereses y relaciones de poder” que sirvieron para obtener contratos de obra pública o de proveeduría con entidades del gobierno de Morelos.

Las implicaciones institucionales

El punto clave no es solamente la existencia de empresas vinculadas al auditor —que en sí ya es un foco de riesgo— sino que la institución bajo su mando es precisamente la que debe fiscalizar los contratos de esas empresas. Esto plantea una clara tensión entre función pública y negocio privado: si quien audita está potencialmente vinculado —directa o indirectamente— con sujetos auditados, se socava la imparcialidad, la transparencia y la rendición de cuentas. Como bien señala el reportaje, “la ley marca que como auditor no puedes trabajar en ningún otro lado”, y él mismo reconoció que dejó la empresa, aunque los tiempos no coinciden. En una entidad donde la fiscalización pública ya se percibe como poco robusta, tal acumulación de roles genera un peligro latente.

La cultura política en Morelos

Este caso se inscribe en un panorama más amplio de débiles mecanismos de control y en una cultura política en la que los vínculos privados entre servidor público y negocio se difuminan con facilidad. La audición efectiva del gasto público estatal y municipal en Morelos ha sido criticada anteriormente por su precariedad presupuestal y su dependencia del Congreso local. Al ingresar un personaje desde el mundo del asesoramiento privado al control público con contratos mieleros de por medio, la lógica se inclina hacia un intercambio de favores, redes clientelares y zonas grises institucionales.

¿Qué revela y qué está en juego?

El reportaje arroja luz sobre una cuestión clave: la vulnerabilidad del control público cuando quien debe vigilar guarda vínculos con lo vigilado. Pero también pone en evidencia que esos vínculos se estructuran con retazos de legalidad (constituciones de sociedades, registros, contratos) y un lenguaje técnico que diluye la línea entre lo permitido y lo éticamente cuestionable. La falta de declaratoria de las 19 empresas en su declaración patrimonial revela una opacidad sistémica. El sumado de contratos por 163 millones de pesos con empresas vinculadas a él o su entorno es, desde la óptica periodística, claro motivo de alerta.

Queda por ver qué reacción institucional tendrá este caso: si la ESAF bajo su mando adoptará una política de transparencia y separación de intereses, o si la mezcla de roles continuará sin sanción. Asimismo, se abre el reto para el Poder Legislativo y los sistemas de supervisión estatal de generar reformas que inhiban estas situaciones: declarar convenientemente los vínculos privados de los servidores públicos, separar claramente las funciones de asesoría privada de los cargos públicos fiscalizadores, y fortalecer mecanismos de auditoría que dependan menos de quienes auditan. En resumen: lo que parece un caso localizado puede tener resonancias mucho más amplias para la gobernanza en Morelos.